Ley de «Inocencia Fiscal» – Nuevo plazo de prescripción de 3 años y su aplicación a períodos fiscales en curso

El 2 de enero de 2026 entró en vigencia la Ley N° 27.799 (denominada “Ley de Inocencia Fiscal”), que introduce modificaciones relevantes al Régimen Penal Tributario y a la Ley de Procedimiento Tributario (Ley 11.683).

Entre los cambios más relevantes, se destaca la reducción del plazo de prescripción de 5 a 3 años para determinados contribuyentes, para determinar y exigir el pago de impuestos, y aplicar y hacer efectivas las multas y clausuras. El nuevo artículo 56 de la Ley 11.683 establece que:

• El plazo general de prescripción continúa siendo de 5 años.

• Sin embargo, se reduce a 3 años para contribuyentes inscriptos que:

1. Hayan presentado la declaración jurada en término;

2. Hayan ingresado el saldo resultante, en su caso;

3. No registren discrepancias significativas entre lo declarado y la información sistémica o de terceros en poder de ARCA.

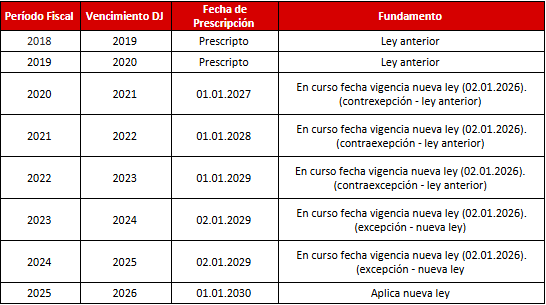

La cuestión central es determinar si el nuevo plazo de 3 años aplica retroactivamente a períodos fiscales cuya prescripción ya se encontraba corriendo al momento de la entrada en vigencia de la ley.

El artículo 2537 del Código Civil y Comercial regula la transición normativa y establece que:

• Regla general: los plazos en curso se rigen por la ley anterior.

• Excepción: si la nueva ley fija un plazo menor, se aplica el nuevo plazo contado desde su entrada en vigencia.

• Contra excepción: si el plazo previsto por la ley anterior vence antes que el nuevo plazo contado desde la vigencia de la nueva ley, prevalece el anterior.

La Instrucción General ARCA N° 3/2026, de aplicación interna para el organismo, adopta un criterio concordante con el análisis precedente respecto del cómputo transicional.

Debajo se detalla un cuadro con la aplicación a cada periodo fiscal.

Ley de «Inocencia Fiscal» – Pautas para aplicar las multas previstas en el artículo 38 de la ley de procedimiento

La ARCA, a través de la Instrucción General N°2/2026, fija las pautas procedimentales internas para la aplicación de la multa para los contribuyentes que omitan presentar sus declaraciones juradas (DJ) dentro de los plazos generales dispuestos por el Organismo en los términos del artículo 38 de la ley 11.683.

Cabe recordar que la denominada Ley de Inocencia Fiscal actualizó los importes de la multa a $ 220.000 para personas humanas y sucesiones indivisas, y a $ 440.000 para sociedades, asociaciones y demás entidades constituidas en el país, así como para establecimientos organizados en forma de empresas estables pertenecientes a sujetos del exterior, según corresponda.

Producido el vencimiento sin que medie la presentación de la DJ, se generará automáticamente un “Recordatorio por Falta de Presentación” en el Sistema de Cuentas Tributarias (SCT), el cual será notificado al Domicilio Fiscal Electrónico (DFE).

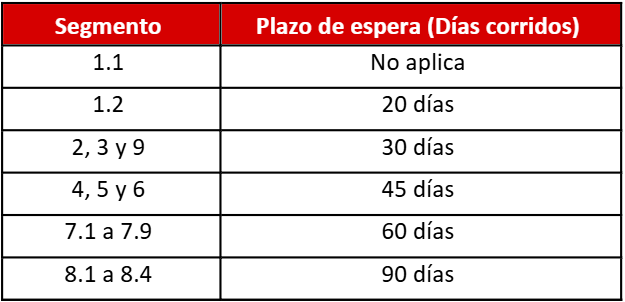

En dicho recordatorio se otorgará un plazo de espera, contado desde la fecha de vencimiento de la obligación omitida, conforme el segmento asignado a cada contribuyente. Este segmento podrá consultarse con Clave Fiscal a través del servicio “Sistema Registral” → “Datos Registrales” → “Datos Fiscales” → “Sistema de Control”

Vencido el plazo de espera, el SCT registrará la multa correspondiente. En caso de persistir el incumplimiento —esto es, falta de presentación de la DJ y de pago de la multa— se habilitarán las intimaciones previstas tanto en el SCT como en el Sistema de Información y Gestión de Recaudación (SINGER).

Disposición transitoria A fin de permitir la adecuación de los sistemas, se prevé que, para los incumplimientos configurados entre el 2 de enero de 2026 y la fecha de implementación operativa, se otorgará un plazo de espera de 20 días corridos contados desde dicha implementación, previo al libramiento de las intimaciones correspondientes.

Si tenés alguna pregunta o comentario, no dudes en compartirla con nosotros:

Cecilia Goldemberg

Managing Partner

cecilia.goldemberg@ar.Andersen.com